从早期实验和一次性实验开始,欧洲市场的储能机遇在逐步扩大。

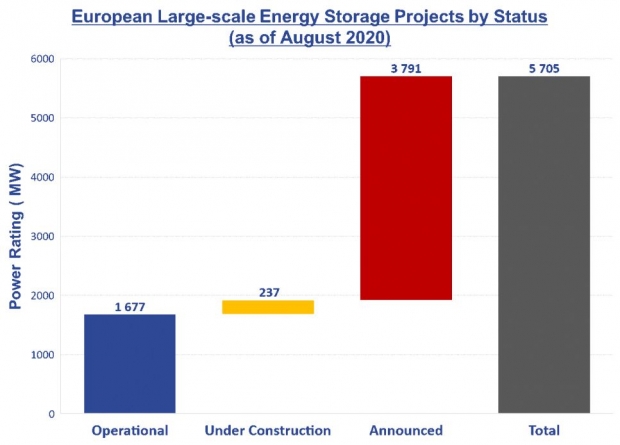

截至2020年8月的欧洲大型储能项目现状。

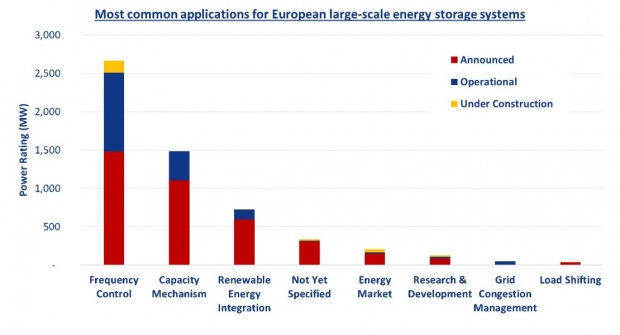

欧洲大型储能系统的最常见应用。

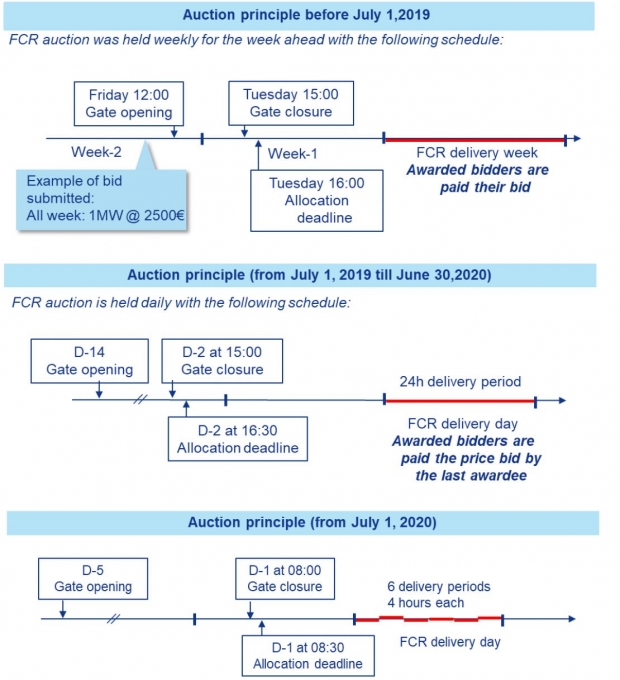

FCR拍卖时间表

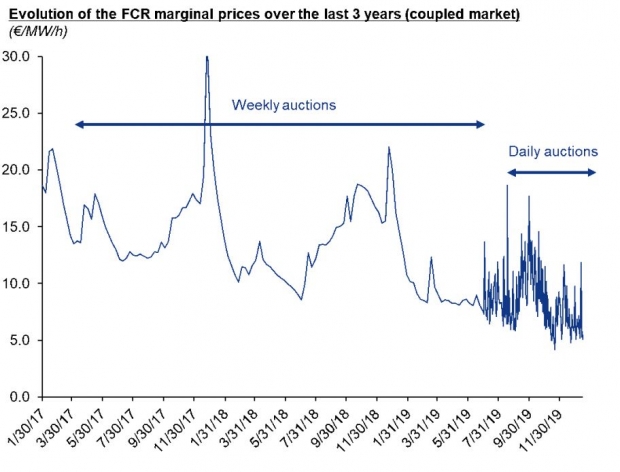

过去三年FCR边际价格的演变(欧元/MW/h)。

咨询公司Clean Horizon的市场分析师Naim El Chami写道,一直以来,在整个欧洲,储能都被用于平衡电网。储能的使用仅限于这一类应用领域或会被视为可再生能源发电资产的“辅助工具”。然而,随着市场价格的发展和新收入来源的出现,利益相关方必须发现可以使用储能的各种应用场景。

过去十年,欧洲储能行业取得了显著增长,从2010年公布的9MW项目跃升至2020年(年初至今)的5700MW项目。在这些项目中,约有1.7GW已投运,已公布或正在建设的项目有4GW。

调频控制应用主导了这一发展势头。然而,随着新收入来源的出现以及市场价格的下降,情况正在发生变化。

调频控制大潮的兴起与衰落

由于丰厚的收入和新技术的普及(如电池),在快速发展的储能应用中,欧洲调频控制市场发挥了重要作用。由于具备了快速响应特性,电池非常适合作为主要的储备供应。此外,为了确保系统弹性,电网运营商对每一MW可用发电都会支付报酬(付款单位为欧元/MW/h)。

在西欧,六个国家在一个共同平台上联合采购了3GW调频控制储备(FCR)。当前,FCR拍卖每天都在进行,涉及德国(603MW)、法国(561MW)、荷兰(74MW)、瑞士(68MW)、奥地利(62MW)和比利时(47MW)等国。

预计丹麦(DK1,30MW)会很快加入。未来几年,西班牙(275MW)和波兰(168MW)也会加入。目前,已经有477MW电池储能系统在提供这种服务(其中87%位于德国),另外还有209MW电池储能系统正在建设当中。

对于各个国家来说,调频控制储备需求是基于国家年产量(单位:MWh)与欧洲地区同步年度总产量的比率确定的。根据TSO(输电系统运营商)的要求和往年生产情况,每周的采购目标略有不同。事实上,各国必须在本国采购30%的储备量,向其他FCR合作成员的出口量最高为100MW和每个容量区间的30%。

然而,这一市场的收入从2015年的26欧元/MW/h和2017年的18欧元/MW/h下降到2020年年初的5欧元/MW/h。这一市场本身已经无法证明项目的可行性,需要新的额外收入来源。

FCR价格下跌及储能系统影响

调频控制储备拍卖在Regelleistung平台上举行。2019年7月之前,这些拍卖一直是每周进行的。由于产品按一天提前量采购,所以后来改为每天一次。旧拍卖模式鼓励投标方“猜测”投标价,这令投标价不能代表FCR资源的实际优劣次序。

另一个变化发生在2020年7月1日——FCR拍卖时间线再次发生变化:市场参与方可以每天竞拍6个4小时交割期,而不是竞拍24小时产品。这一演变为市场参与者提供了更高的灵活性,令他们可以在同一天内参与其他市场,实现收入来源的多样化。因此,由于FCR价格可以反映市场状况(日间价格较高,夜间价格较低),预计市场透明度也会更高。

表4显示了过去三年FCR边际价格的变化。价格从2017年的18欧元/MW/h均价下降到2020年年初的5欧元/MW/h,市场收入的急剧下降是这一期间最重要的事件。为了通过多种收入流确保项目的可行性,这种价格下跌使新市场的演进变得更加重要,本文下一部分将讨论这些内容。

价格下降的原因之一是大量开发的电池储能:提供FCR服务的约有477MW储能。由于FCR的边际价格更低,电池本身也比市场中的其他参与方更具竞争力,因而会令价格下降。多个案例中都可以看到这种影响,例如,在法国的长期容量市场拍卖(“Appel d'Offres Long Terme”-AOLT)结束后, 在377MW新增总容量中,有253MW是电池储能系统合同。

Clean Horizon的一项分析显示,开发100MW新电池储能项目可能导致FCR收入下降18%。通过整合额外储能份额(即在每一天拍卖的竞价阶梯中引入其他“底价”),分析重演了FCR拍卖。

因此,如前所述,为了给资产所有者提供更高的灵活性,市场必须应对这种价格波动,在确保项目可行性的同时,开发新的额外收入来源。

利益相关方逐渐意识到储能潜力,新收入来源出现

平衡市场套利

FCR拍卖时间表在2020年7月的变更使储能可以在同一天内实现多样化的活动。在法国,至少还有两项辅助服务会在未来两年内向储能友好的方向发展:根据法国能源监管委员会(CRE)的建议,平衡市场应在2020年年底前向独立储能系统开放;法国二级储备(aFRR)预计将在2021年年中向新的参与者开放。因此,目前的专用发电机可以转向不同的活动,同时为储能系统创造新的潜在收入。

关于平衡市场套利,法国和德国等多个欧洲国家的不平衡管理结构相当类似。TSO可以通过(事前)平衡市场和(事后)失衡结算两种机制来调整系统不平衡。

提供失衡管理服务的资产可以通过提供三级储备(平衡市场)获得报酬,也可以通过对系统平衡作出的积极贡献从事后结算价中获益。在这两种情况下,报酬取决于预测能力和市场灵活性。

在D-1(交割日前一天),依据确定可用容量(单位:MW)以及给定方向(向上或向下)的电力激活价(单位:欧元/MWh),资产所有者可以通过30分钟区间(适用法国,德国为15分钟)在平衡市场上竞价。

在交割当日,发电量/需求量的意外波动或错误预测会导致电力不平衡,这就需要平衡资产以确保系统稳定。储备按照电力激活价格的优劣顺序被激活。在计费日,TSO根据市场参与者对不平衡事件的贡献对其进行惩罚或补偿,从而补偿激活储备的额外成本。电力通过结算价格得到补偿。

与FCR概念类似,自2019年以来,随着MARI(用于手动频率恢复储备或mFRR)和TERRE(用于替代储备)项目的开发,国家平衡市场(RR或替代储备)一直在朝着欧洲产品标准化方向发展。主要目标是建立一个共同平台以及15分钟的拍卖区间,这些都将有利于储能。

电网投资延期

在需求高峰期,流经输电和配电网的电力可能会超过这些网络的负载能力,导致拥堵问题。系统运营商通过传统办法来解决这一问题,如投资新的输配电资产以提高初始负载能力。然而,当此类事件偶尔发生且时长有限时,为巩固整个网络而投资似乎不是最佳解决方案。

处于拥堵点上的储能系统可以作为“虚拟电线”(也称为非电线替代方案)提升电力系统性能,无需过度建设输电系统和配电资产。这些“虚拟电线”就像一条额外通道,只要有需要,它们就会出现。它们用于提供所需的额外容量,确保系统的可靠性和冗余度,同时减少占地面积。举例来说,系统运营商无需为了应对偶发事件而将变电站容量从15MW升级到超大规模的20MW,而是可以通过采购精确储能容量的方式来满足预测需求。此外,互联系统的获批和建设可能需要长达7年(或更长)的时间,而大型电池储能可以在两年内投入使用。因此,储能系统不需要像新输电线路和电线杆那样面临苛刻的审批程序。

通过多种积极主动的方式,欧洲国家对作为非电线替代方案的储能表现出了明显兴趣。

在法国,输电系统运营商(RTE)和配电系统运营商(Enedis)都开始尝试使用电池等非电线替代方案管理电网拥堵问题。2017年,RTE启动了RINGO项目,即部署三套计划于2021年并网的、共计32MW/98MWh的电池系统。但是,根据欧洲规定,系统运营商不允许参与电力市场。

所以,RTE提出实施一个特殊操作协议的建议:无论何时,三个系统的净电量平衡必须为零——当一个电池放电时,其他电池要在同时充电。RTE计划在实验结束后出售这些“虚拟电线”资产并会从2024年开始与第三方签订合同,提供所需的灵活服务。

PV-Tech原创文章,未经许可严禁转载,违者必究

(责任编辑:Selina Shi)

© Solar Media Limited 2014 版权所有