Finlay Colville

太阳能情报分析部门总监,Solar Intelligence, Solar Media

Finlay Colville博士于2015年6月加入Solar Media(太阳能传媒),担任太阳能情报分析部门总监。Finlay Colville博士自2005年起活跃于太阳能产业,经常在全球主要太阳能会展和高水平产业聚会中发表演讲,并定期为太阳能杂志和在线新闻撰写评论文章。 此前,Finlay Colville博士曾在Solarbuzz公司担任太阳能事务部门副总监,带领Solarbuzz团队专注于太阳能市场研究和策略项目咨询。而在开始其在Solarbuzz的工作之前,Colville博士已有十余年相关业务和全球营销经验。他曾在美国Coherent Inc. 的太阳能事业部担任营销总监,负责市场商情分析和太阳能产品策略。 Finlay Colville博士拥有苏格兰格拉斯哥大学物理学学士学位和圣安德鲁斯大学非线性光子学博士学位。

电子邮件:.(JavaScript must be enabled to view this email address)

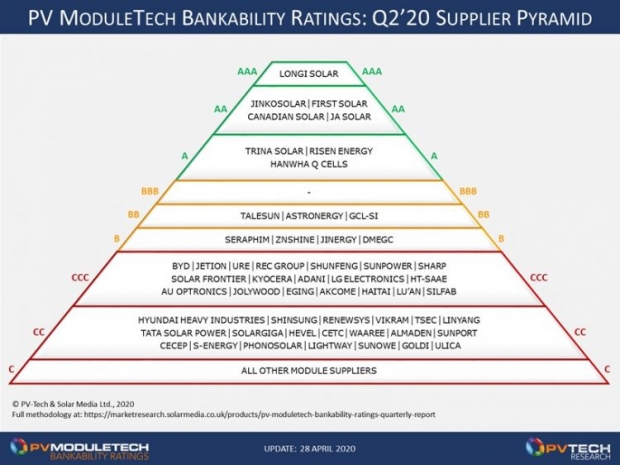

今年发布的第二份连续季度报告显示,在强劲的运营业绩推动下, 隆基公司仍是唯一的AAA级组件供应商。

目前有8家光伏组件供应商位列可融资性评级表A级分组,如下图金字塔所示。

根据市场研究团队在2019年开发的专有方法,PV-Tech编制了2020年二季度 PV ModuleTech可融资性评级报告并于近期发布。

该报告包括了逾50家光伏组件供应商从AAA级(最高)到CC级(第二低)不等的可融资性排名。

本文讨论了这一新发布报告的主要发现。请点击此处链接,了解订阅PV ModuleTech 可融资性评级报告的信息。

隆基公司仍为仅有的AAA级组件供应商

目前有8家光伏组件供应商位列可融资性评级表A级分组,如下图金字塔所示。

今年发布的第二份连续季度报告显示,在强劲的运营业绩推动下, 隆基公司仍是唯一的AAA级组件供应商。需要特别指出的是,硅片销售收入的毛利率在公司收入中的占比超过了50%。隆基公司是一家10GW水平的全球组件供应商(更不用说该公司持续为电池和组件产能资本支出而投入的资金)。

目前,PV Module Tech可融资性评级分析涵盖了业内前50家光伏组件供应商,全球非户用出货量是权重所在。

下一个类别(AA级)包括晶科能源、First Solar和阿特斯,它们的排名与上一季度相同。值得注意的是,晶澳太阳能从A级升至AA级,在很大程度上,这是基于公司在中国借壳上市后的再次估值,而不是美国市场上的传统市值估值。

在B级分组中,腾晖从B级升为BB级。由于债务及市场份额下跌,协鑫集成排名仍呈下降趋势。过去数年,晋能科技和正信光电提升了内部产能和供应水平,目前位列B级分组。

有多家公司位列CCC级和CC级分组。在这些公司中,有许多是500MW-1GW的组件供应商。与晶科能源这类在中国境外出货量超10GW的公司相比,这些公司对全球大型公用事业项目的影响有限。

出货量超过GW水平的公司之所以被归入CCC级和CC级之列,主要是因为它们脆弱的(亏损)结构。每家公司的可融资性评级都是基于制造 (包括出货量)和财务状况评分得出的,而财务实力的权重更高。

C级分组(未在上面的金字塔中列出)包含数百家组件供应商,其中许多厂家只是部分参与了这一行业,它们的装机容量非常小,往往只用于满足国内屋顶项目或某些国际市场的需求。

新冠疫情对2020年一季度的影响有待显现

展望2020年,几乎所有公司的可融资性评级都会下降。2020年8月至9月间,也就是在2020年二季度或上半年业绩审计和结果公布之前,疫情的确切影响还不得而知。只有到那时,价格下跌、利润率下降和出货量下降的影响才会反映在报告数据中。

虽然我们并不缺少衡量当前供应链状况的先行指标,但在此之前,这多少有些道听途说的意味。

这一次,利润率下跌可能会集中于硅片业务。过去几年,多晶价格暴跌。即使太阳能行业可以以大全集团提及的现金成本进行销售,多晶平均售价的降幅也不明显。电池定价已经盈亏平衡,而电池平均售价的下跌主要是由于采购了更便宜的硅片。

因此,组件平均售价的下跌与硅片价格下跌的相关程度最高。关键在于硅片价格的下跌可以不与多晶、电池和组件的生产利润率保持同步,隆基公司自2020年始的硅片毛利率即为印证。

2012年出现的上一次行业低迷导致电池制造业紧缩,电池生产成为价值链上的零利润部分。这种低迷景况开创了台湾的专营电池模式,创造了如今通威这样的电池制造商。凭借不到5c/W的生产成本、个位数的营运利润率,这类电池制造商会成为10-20GW的纯电池生产商。

如希望了解平均售价的发展方向,最佳办法是在平均售价保持不变的前提下,去除价值链上几个月的毛利率,在反弹的基础上推进演算。此时计算的成本可以恢复所有价值链领域10-15%的毛利率。

如果出现这种情况,那么盈利能力会受到冲击,公司估值也会出现再次下降: 2020年3月,所有上市光伏组件供应商的市值都出现下降(与全球经济一致),自那时起,出现了一定程度的反弹。进入8月/9月,2020年上半年的全部影响将会充分显现,估值很可能会迅速下调。

出货量下降、营业利润率下降、资本/研发支出减少以及股价波动,这些因素的综合足以令几乎所有光伏组件供应商在可融资性排名中至少下降一个等级。

然而,这是关于未来的推测。在接下来的几个月,许多事情会发生意想不到的变化,可能会变好,也可能会变坏。无论如何,真正的影响要在3-4个月后才能为人所知。

这正逢下一期(2020年三季度)PV ModuleTech可融资性评级报告的发布。通过技术(例如First Solar)或全球多样化业务(最知名的是晶科能源)而获得了最有效保护的2-3家公司会成为关注重点。

是否在公用事业建设部门受新冠疫情影响较小的国家建立了销售渠道很可能会成为确定今年前50名组件供应商受区域市场萎缩影响程度的最重要因素。

PV-Tech原创文章,未经许可严禁转载,违者必究

(责任编辑:Selina Shi)

© Solar Media Limited 2014 版权所有