近日,晶盛机电(300316.SZ)公告拟与应用材料公司共同出资1.5亿美元(约合9.69亿人民币)成立合资公司科盛装备,晶盛机电持有科盛装备65%股份。同时科盛装备拟收购应用材料公司旗下丝网印刷设备业务及晶片检测设备业务在中国的资产。这次收购预计能给晶盛机电今年的收入带来30个百分点以上的同比增长。

重磅利好政策支持带来了光伏市场的“炸锅”。不到一个月,已有23个省市地区启动分布式光伏整县推进试点,超30家企业(央企+民企)热情参与。各省市区的快速集结,跑出了整县推进项目的“加速度”,不断掀起大抓项目、抓大项目的热潮。

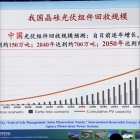

国际能源署相关数据显示,到2030年全球报废光伏组件将达800万吨,中国退役组件预计将达到150万吨,超过60GW,2035年我国将有至少70GW的组件待回收。其中,99%为晶体硅组件,产生玻璃、铝、硅等组分约200万吨。

硅料龙头公司通威股份展开新的扩产大动作,2021年上半年公司净利润同比增长177%-197%,交出史上最佳半年报的同时,通威股份决定继续加码上游多晶硅,同日晚,通威发布公告称,公司拟在乐山市投资年产20万吨高纯晶硅项目,预计总投资约140亿元。

全球最大的光伏组件企业之一晶科能源“登科”再进一步。6月28日,晶科能源披露招股说明书,拟申报科创板上市,公司申请科创板上市已获受理。中信建投证券为其保荐机构,拟募资人民币60亿元。

自6月10日上市以来,三峡能源连涨十一个交易日,其中有七天实现了涨停,连续五天封板。股价从发行价3.18元飙涨至最高价8.79元,涨幅达202%,成为A股市场近期继东鹏饮料、润和软件之后又一只疯狂的妖股。

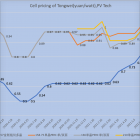

近日,有硅片企业销售反映产品开始降价,而且还不止一家。硅片价格松动,整个行业都跟着紧张。紧接着电池片的降价,能否引发整个光伏市场降价的多米诺骨牌效应?

缺料、涨价气氛笼罩下,上游巨头们的持续“价格争夺”动作加剧了整个光伏行业的焦虑,由价格引发的争议在上周达到了一个顶峰,甚至有企业直接开撕。从最新价格来看,硅料环节仍呈现上涨走势,不过涨幅略有收窄。

迫于上游价格压力,组件价格也来到近两年的历史高位。6月7日,阿特斯光伏组件产品含税出厂价显示,多晶组件含税出厂价1.81-1.88元/W,单面单晶360-665W含税出厂价1.81-1.94元/W,双面双玻520-655W含税出厂价1.91-2.03元/W。

5月26日,深交所对珈伟新能下发问询函,对公司近期披露的2020年年度报告表示关注。报告期,珈伟新能前五名客户销售金额占比 69.01%,其中第一大客户销售金额占比31.19%。 深交所要求列示最近三年公司前五名客户名称,和公司、公司控股 股东、董监高及其关联方的关联关系,销售金额和占比,并结合报告期前五大客户所处行业竞争情况