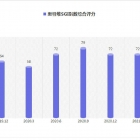

欧洲光伏产业协会日前发布《2019-2023年欧盟太阳能光伏市场展望》,预计2020年新增装机容量不少于11.4 GW,有望突破20 GW,累计装机容量将达到141.3-164.8 GW之间;到2023年,年度新增装机容量则有望突破26 GW,累计装机容量将达到180.1-276.8 GW。

在最近几年内,光伏平准化能源成本与传统能源形式相比出现大幅下降。作为光伏系统的关键组成,在忽略功率范围的条件下,太阳能发电的效与可靠性实际上是由光伏逆变器的特性来决定的。由于成本压力的不断加大,增加了对新一代光伏逆变器产品的需求,新产品不仅需要具有技术创新与可靠性,同时还要在成本优化和智能操作方面起到关键作用

8月17日从商务部获悉,根据欧委会给相关利害关系方的披露文件,欧盟对华光伏双反措施实施的组件最低限价将在一年之内下降20%以上,电池的最低限价也将下降10%以上。欧委会拟设定光伏组件最限限价为 46 欧分 / 瓦,电池为 23 欧分 / 瓦,该新措施将实施一年时间直到措施期限到期

根据调研公司IHS的新数据,欧洲安装的并网太阳能光伏装机容量已超过100GW。根据IHS,2016年第二季度,欧洲大陆的光伏装机容量已从2005年的3GW提高至100GW,主要是由于成本下降80%,以及寻求满足欧盟《可再生能源指令》的国家出台许多支持性规章制度。

2008年,多晶电池的产业化效率为16%左右,单晶电池的产业化效率为17%左右;2015年,多晶电池的产业化效率为17.8%-18.2%,P型单晶电池的产业化效率为19.5%-19.8%。谁知道1954年5月美国贝尔实验室开发出来的单晶硅太阳能电池(全球最早的太阳能电池)转换效率事多少?只有6%。光伏制造技术的发展超乎想象,如同汉能集团李河君先生挂在嘴边的话“我们往往高估三年的发展,而对十年的发展大为低估。”

根据柏林智库Thema1发布并获得欧洲企业联盟支持的一份报告,到这个十年结束时,英国无补贴太阳能有望蓬勃发展。该报告《在即:无补贴英国太阳能》预计,英国太阳能市场所有三个部门(地面安装、商业和家庭)未来十年内将能够在无补贴的条件下与传统能源形式竞争。

发电厂通过发电卖电获得收入,用户用电需要交纳电费,似乎是天经地义的事情,然而欧洲正在越来越多地出现一种相反的现象,即“负电价”(negative price)。负电价是指当电力市场中可再生能源发电大幅提高后,电力市场供大于求,市场结算价为负值。负电价意味着发电企业每发出一度电,就要向购电者支付费用,购电者不仅不需要付电费,反而从发电企业取得收入。

在布鲁塞尔与北京就中国向欧洲供应太阳能产品的事情相互妥协达成一致一年后,一个值得探究的问题是:相关计划进展如何?

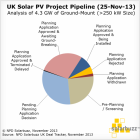

英国太阳能光伏项目储备量由高达2.5GW的正等待地方审批通过的地面支架项目所主导。由于一系列地方壁垒,约有250-300MW项目已被拒绝或停工。据NPD Solarbuzz对英国项目跟踪数据库进行的一项新调查显示,英国太阳能光伏项目中,低面支架项目的计划建造量在过去12个月内出现大幅增长,目前已超过4GW...