本周,美国现任总统唐纳德·特朗普终于同意向拜登总统任期过渡,一场始于三周多前的选举看似终于尘埃落定。特朗普仍在喊话,与此同时,美国太阳能行业仍不能确定2021年1月20日之后的4年的走向。

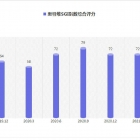

根据国金证券测算,我国光伏新增装机在 2019年实现平价后快速上升,并将在2024年、2028年前后迎来两次需求高峰,当年新增装机分别有望达到 288GW、339GW(约为2017年的6倍)。

_140_140_assetsimagesstaticthumbnail-frame-span2.png_s_c1.jpg)

延续着2016年太阳能市场所取得的成就,美国太阳能市场仅在2017年第一季度内就新增了2.044MW安装量。据市场调研公司GTM表示,随着安装规模的增长,产品价格在下跌过程中不断打破新低,公共事业规模系统价格首次跌破US$1/Watt。

据多晶硅市场分析公司Bernreuter Research表示,近期中国市场多晶硅进口量在2016年十月至十一月间出现大幅增长,同时产品平均销售价格也出现回涨,这一趋势曾在上一年度出现,并最终使得中国市场在2016年上半年完成创纪录的22GW太阳能项目安装量。

根据GTM Research的一份新报告,预计到2020年固定倾角地面安装光伏系统的定价将达到每瓦0.99美元。这份名为《2016年上半年美国太阳能光伏价格简报:定价、细目和预期》指出,这将符合能源部雄心勃勃的SunShot目标,到这个十年末达到每瓦1.00美元。

市场调研公司IHS表示,预计中国年中上网电价补贴的变化将推动四月多晶硅需求及价格上涨,价格有望突破每公斤十九美元,较二月中国春节之前每千克十二美元大幅上涨。由于全球光伏市场需求依然强劲,而贸易战使美国生产商无法直接进入中国市场,造成了多晶硅供应紧张,致使多晶硅平均销售价格反弹。相当大比例的太阳能硅片是在中国制造。

TrendForce旗下新能源事业处EnergyTrend研究副理林嫣容表示,2016年光伏需求在农历年后逐渐转淡,最先受影响的,就是订单相当集中于一线垂直整合大厂的两岸电池片厂商。中国电池片在年后陆续跌价,台湾电池厂近期也因相互抢单,出现大幅度降价的趋势。

农历年后的多晶硅片、电池片、组件价格已转为持平;最上游的多晶硅则因无论是单、多晶硅片都需求火热且持续扩产,呈现短期供应紧张的状况,价格上涨剧烈。

TrendForce旗下绿能事业处EnergyTrend最新调查显示,光伏发电系统价格逐步下降,以美国为例,2015年第三季时公共事业用系统(Utility系統)的系统造价为US$1.38/W,相较2014年第三季约US$1.66/W,跌幅达17%左右。随着市电同价地区渐增,市场扩大光伏发电的案例正显著增加。

继美国赶在明年补贴下调前进行抢装后,中国也公布补贴将有一定程度下修,可预期全球太阳能需求将持续畅旺,2016年会是个淡季不淡的好年。TrendForce旗下新能源事业处EnergyTrend分析师林嫣容表示,订单能见度虽持续推升,但各国下调的电站补贴、及第三地陆续开出的新增产能,将压抑太阳能供应链价格,预期今年底延续的价格涨势,将在明年农历年后面临缓跌。