Finlay Colville

太阳能情报分析部门总监,Solar Intelligence, Solar Media

Finlay Colville博士于2015年6月加入Solar Media(太阳能传媒),担任太阳能情报分析部门总监。Finlay Colville博士自2005年起活跃于太阳能产业,经常在全球主要太阳能会展和高水平产业聚会中发表演讲,并定期为太阳能杂志和在线新闻撰写评论文章。 此前,Finlay Colville博士曾在Solarbuzz公司担任太阳能事务部门副总监,带领Solarbuzz团队专注于太阳能市场研究和策略项目咨询。而在开始其在Solarbuzz的工作之前,Colville博士已有十余年相关业务和全球营销经验。他曾在美国Coherent Inc. 的太阳能事业部担任营销总监,负责市场商情分析和太阳能产品策略。 Finlay Colville博士拥有苏格兰格拉斯哥大学物理学学士学位和圣安德鲁斯大学非线性光子学博士学位。

电子邮件:.(JavaScript must be enabled to view this email address)

正值各光伏制造商准备各自2011年第二季度业绩报告期间,准确理解整个产业的产能水平已变得极为重要。目前,业内许多企业都在鼓吹产能大幅缩水在消化较高的组件库存量方面的前景。而与此相反的是,许多一级制造商仍旧继续以近乎百分之百的开工率进行生产。

但是,令人感到困惑的还远远不止这些。

即使当前的大环境中已出现了价格和利润率的大幅下跌,仍有许多毫无光伏制造经验的新兴企业不断的上马新产能。确认有多少产能是有效产能已成为目前作为重要的因素。

从长期来看,通过降低产品价格来重新拥有精确的数据将与再次刺激终端市场的需求同样重要。这将使得主要制造商能够在2015年前调整其产能扩张的速度,从而能够适应不同的产业发展状况。

事实证明,以往所使用的评估光伏产能水平的方法并不充分,产业总产能的计算往往基于一些雄心勃勃的公告和所公开的额定产能,而这两点所起到的误导作用彼此不分伯仲。然而,这还并不是唯一的问题。

年末时节所计算出的年均产能往往被当做是全年的生产能力,而忽视了每个工厂在指定年份内的开工效率问题。正确的做法应该是,年末时所计算出来的年均产能应该仅作为来年理论上最大产能的一个数字而已。

相应的年末年均累计产能和实际的产能之间存在着巨大的差异。相关的数字甚至能够从2010年的38GW增加值2012年的60GW以上。使用这些数字以及整个产业的生产水平所计算出来的开工率只能使人更加困惑不解。

假设所有的工厂在其技术和商业成熟度等方面的条件都大致相同,计算年均产能水平将成为一个整体事件。通常来说,年均产能比年末产能要低,这是由于产能扩张是在全年时间内逐步完成的,最明显的例子就是——当大量的产能在年中时实现运行的情况(如在2010年和2011年所出现的情况)。

然而,并不是所有的光伏工厂都具有相同的条件,而这也是被忽略的问题之一。举例来说,一个中国一级垂直一体化制造商所增加的产能在供需两方面所产生的风险冲击与一家使用记录有限或高成本设备的薄膜新兴电池制造商所进行的产能增加所带来的影响则截然不同。将这些产能并在一块处理是极为不合适的。为了将这一因素考虑进去,Solarbuzz市场调研公司引入了“有效率”这一划分因素,不仅在每个个案上进行使用,还在产能扩张的每个阶段上根据企业级别不同进行使用。

此举使得所计算出的数字更为切合实际——结合了季度新增(年均数字)和实际产能(有效数字)两种产能水平。但是,即使这样,还是存在一定的技术歧视,而最能体现这一点的就是,商业现实在较大程度上被忽视了。级别分类真是基于这点而形成的。

尽管级别分类在光伏产业中存在被滥用的情况,但仍需要极为明晰的定义。目前的级别是由Solarbuzz市场调研公司按照工厂水平进行分类的,使得各公司可根据不同的等级购买相应的生产技术。这一做法同时还可以将不同的电池生产线按照传统型、市场竞争型,以及高效(此分类仍有待验证)等不同种类进行区分。一级工厂的具体定义如下:

目前在所有三百余家进行工厂运营的制作商中,仅有不到二十家电池(或薄膜电池板)制作商符合一级制造商的标准。值得指出的是,这种对于公司进行分类的方法并不是基于工厂过去的规模进行的,而是针对现有的,或者说是前瞻性规模所进行的。(考虑到在过去二十四个月内生产领域内所发生的各种变化,过去的成就对于未来的影响微乎其微)。

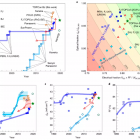

左图表明了在2010-2012年间的产能定义,详细地阐述了为什么所引用的较大的产能数字无法用于评估供需和潜在的产能过剩。

在2011年的数据中,无论一级制造商是否利用了较为投机的现货市场,其年均/有效产量为23GW,足以满足全面的市场需求。然而,二三级制造商却将今年整个市场的年均/有效产量提高至36GW,多少收到了2010年各种事件的误导。这种情况导致了一个竞争极为激烈的市场环境,最终迫使二三级制造商关闭旗下工厂,或大幅降低工厂开工率。

这种失调现象将在2012年进一步加剧。2012年的年均/有效产能将达到50GW,但是一级制造商集团的产能也将达到32GW,再一次足以满足全年的市场需求。而上述数字还不包含将在2011年下半年进行消化的高达若干吉瓦的库存量。因此,在2013年全球将有约200家电池制造商挣扎在生存的边缘。

最后,产能数据应能够界定出2011年和2012年二级晶硅电池/组件新兴企业(主要集中在中国)的产能预期水平,以及相应的业务水平,如果他们能够赢得任何业务的话。当一级从业企业的利润率降至个位数的时候,是否拥有足够的营运现金流是在光伏中游产业链中淘汰非盈利工厂的重要因素。

(责任编辑:Finlay Colville)