太阳能上游制造端的硅片企业在最后一个月里上演了一场对弈交锋,各自亮出岁末压轴底牌。随着中国分布式政策的发布与逐步细化推行,产业感觉到了市场的微妙变化……

住宅太阳能是新生事物,这点是肯定的,至少现在是。在Solar Power International,它当然热门话题,使公共事业规模开发商如SunEdison等困惑不解,现在加州可再生能源投资组合标准等骤增的项目储备已经完成。但是在商业和工业层面情况如何?GTM Research今年第二季度的业绩显示,该领域表现低于预期,第二季度市场甚至年同比收缩11%。

在过去的几个季度商业领域部署一直有所下降,年同比降低11%。没有理由相信,过去的两个季度将不会显示出相同的下降趋势,而是我们将不得不等待数据。但是美国大部分市场观察者认为,在商业部署及储能两个领域将升起一颗新星。根据IHS,预计2017年商业太阳能市场将提高到2.3GW,而2012年仅为3.2MW。

日前欧洲买家被警告,如果他们没有警觉确认产品符合欧盟与中国的价格承诺,他们可能面临监禁。同时,美国太阳能行业似乎继续捍卫自己的领域来响应关税,至少在表面上看起来,没有什么戏剧性。似乎至少较其欧洲同行而言,美国政府机构没那么严重地进行监管和执行。几周前,太阳能产业协会向中国派出一个代表团,旨在试图和解。

聚光光热灭亡的谣言极大地言过其实,大概你将从未来几个月数千兆瓦并网的繁荣中想到。今年约1.3GW并网,或者将于明年竣工,签署的购电协议总计2.7GW。这些项目,有时耗资接近十亿美元甚至更高,已经在项目储备中四至五年。但是种种迹象表明,再过五年,这一美国项目储备将干涸,像流入沙漠的河流。

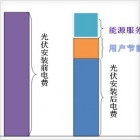

不久前落幕的“金太阳工程”中,合同能源管理模式是国家政策规定的开发商与屋顶用户之间的用电协议方式,在工程实例中得到了广泛的应用。这个方式用于光伏项目的问题是,光伏发电并不能让用户产生实质上的节能,毋宁说是一种绿色能源对于传统能源的替换,能够减少传统电费的缴纳。实际应用起来,合同能源管理方式主要是两种模式,一是节能量保证型,达到开发商保证的节能量后,用户支付服务费用,而未达到则开发商提供补偿;二是节能效益分享型

21世纪经济报道获悉,目前包括英利绿色能源、天合光能、晶澳能源、晶科能源等国内光伏厂商已开始启动扩产计划,甚至台湾的新日光、绿能等已要求在明年一季度前投产;在国外,美国的SunPower、日本的夏普和京瓷的扩产已在进行中。

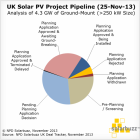

英国太阳能光伏项目储备量由高达2.5GW的正等待地方审批通过的地面支架项目所主导。由于一系列地方壁垒,约有250-300MW项目已被拒绝或停工。据NPD Solarbuzz对英国项目跟踪数据库进行的一项新调查显示,英国太阳能光伏项目中,低面支架项目的计划建造量在过去12个月内出现大幅增长,目前已超过4GW...

随着国家财政部2013年7月底发布的《关于分布式光伏发电实行按照电量补贴政策等有关问题的通知》和国家发改委8月30日公布的《国务院关于促进光伏产业健康发展的若干意见》的出台,中国分布式光伏政策已初步形成闭环,国内市场雏形初具。那么,在不少从业者的心中,一个盘旋不去的问题就是,中国分布式光伏市场能否像美国一样迅速出现类似Solarcity这样的分布式光伏开发运营和服务商?